倍轻松自救:前9月仍亏1571万、6个季度累亏1.5亿,高成本下渠道转型是解药吗?

编者按:变革、升级、重构,随着科技创新、智能互联浪潮的蓬勃发展,智慧家居领域正迎来全新的发展机遇。智能家居设备品类不断丰富,搭载尖端科技的智慧产品走进越来越广阔的市场。

聚焦智慧厂商、家居风云人物,探寻家居产业新赛道。搜狐财经特推出全新栏目《狐享家》,以一系列的公司深读、企业家人物特稿、产业观察报道,呈现智慧家居产业的自我进化与蝶变。

本篇聚焦倍轻松,探寻按摩仪行业的发展之路。

出品|搜狐财经

作者|李保铭

编辑|吴亚

连续6个季度亏损、累亏近1.5亿元后,倍轻松终于在2023年三季度扭亏为盈。

2023年三季度,倍轻松实现总营收3.42亿元,同比增长79.81%;净利润扭亏为盈901.5万元,去年同期亏损2209万元。

展开全文

但因此前亏损的存在,2023年前三季度,倍轻松的净利润仍亏损1571万元,未摆脱亏损困局;同期,其总营收为9.42亿元,同比增长45.01%。

三季度得以扭亏为盈,与倍轻松推出了新品相关,更离不开其在渠道转型方面做出的努力。倍轻松在2017年7月上市之前以线下渠道为主,曾立下要开拓248家线下直营店的目标。

这样的渠道布局策略曾驱动倍轻松业绩增长,但2022年以来,受机场、高铁等核心交通枢纽客流量下降等多重因素的影响,线下渠道受到冲击。今年11月,倍轻松发布公告,宣布由于渠道策略调整,其营销网络建设项目再次延期。此前,倍轻松曾承诺开248家线下直营门店。

当下,倍轻松顺应市场环境进行渠道转型效果初显。今年3月,倍轻松开始发力抖音等兴趣电商;德邦证券数据显示,仅今年三季度倍轻松的抖音渠道销额就爆涨了1120.43%。

不过,面对仍在亏损的困局,长期以来市场对其“重营销轻研发”的质疑,其仍难言“轻松”。

渠道策略调整,248家线下直营店目标再延期

在北京的某个大型商业综合体内,倍轻松的门店虽然正对着商场的直梯,前来门店问询的客人却并不多,与商场的人流形成鲜明对比。

该倍轻松门店的销售人员告诉搜狐财经,门店只有周末人多,“说实在的,冷清的时候比周六日卖得好。”在与其交流的近半小时时间里,该门店无一位用户前来问询。

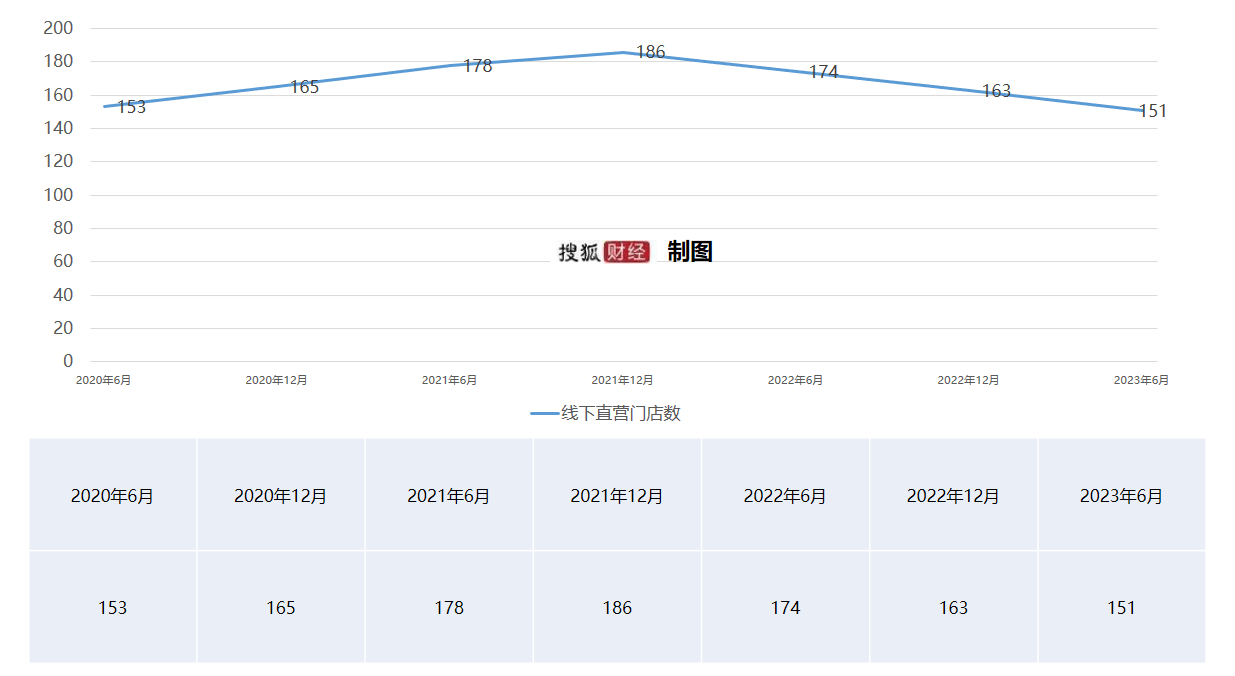

翻阅往期财报数据可发现,倍轻松在2023年半年度报告中披露,“公司线下直营门店的数量为151家”;据此计算,该数量较2022年年末净减少12家。

此前倍轻松提交的招股书曾披露的数据则是,截至2020年6月30日,公司共设有153家线下直营门店。按照招股书披露的信息,“未来三年内,计划在全国19个重点省市的机场、高铁站及高端商场建设248家直营门店。”

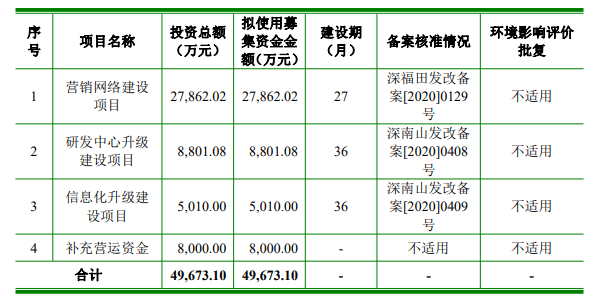

开拓门店正是倍轻松上市募集资金的主要用途之一,属于“营销网络建设项目”。招股书披露,这一项目预计总投资额为 2.79亿元。

其中建设投资为2.34亿元,用于租金、物业管理费、装修、软硬件投入等;这一项目占其总募资金额的56.09%,建设期为27个月。

(募资用途,图片来源:招股书)

如今,距离倍轻松2021年7月科创板上市已经过去27个月左右。搜狐财经梳理发现,在去年4月倍轻松曾将营销网络建设项目延期至今年12月;今年11月,倍轻松该项目再次延期至2024年12月,调整原因主要系“渠道策略的调整,公司营销网络建设的进度有所放缓”。

除了对线下直营门店建设项目延期外,倍轻松对项目拟投入募集资金由2.79亿元减少至1.51亿元。截止到2023年6月末,累计投入1.15亿元,与承诺投入金额相差3582.75万元。

此外,研发中心升级建设项目、信息化升级建设项目也有不同程度调整,分别减少6605.78万元和3097.7万元,三个项目累计减少投资1.33亿元。

倍轻松调整项目投资额,与其实际募资净额减少有关。其首次公开发行股票并上市募集资金调整前为4.97亿元,实际募集资金4.22亿元,募资净额为3.59亿元。

事实上,在2021年底之前,倍轻松也曾大力拓展线下直营开店的布局。不到2年时间,其门店数量从153家扩充至186家。

只是在2021年底达到高点后,到了2023年6月底其直营店数量就降至151家。即较高点关闭了35家店,降幅18.82%。

(倍轻松线下直营门店数量,数据来源:招股书&财报)

“先扩张,后收缩”的线下门店发展趋势,和倍轻松上市以来的业绩走势有相似之处。

2020年-2022年,倍轻松的总营收分别为8.26亿元、11.9亿元和8.96亿元;即在保持了两年的增长后,2022年同比下降24.69%。

同期,倍轻松的净利润为7046万元、9214万元、亏损1.25亿元;同样在保持了两年的增长后,于2022年出现了亏损。

之后的2023年一季度和二季度,倍轻松的净利润均录得亏损;由此连亏6个季度,累计净亏损达1.5亿元。到了三季度终于扭亏为盈,也仅盈利901.51万元。

不过,因上半年的亏损较大,前三季度倍轻松的净利润仍亏损1571万元,未摆脱亏损困局。

线上发力,抖音渠道放量

市场观点普遍认为,倍轻松上市前期依赖于线下渠道的门店扩张策略,是导致其持续亏损的重要原因之一。

据财报信息,截止2023年6月末,在倍轻松布局的151家线下直营门店中,多数门店设置在一二线重要城市的机场、高铁站和中高端商场。

2021年,倍轻松线下直销的营收高达2.97亿元,占当年营收比重25%。到了2022年,因机场、高铁等线下场所客流量急速下降等原因,倍轻松当期线下营收下降三成以上。

具体来看,2022年倍轻松线下直销带来的营收为1.97亿元,同比下降33.63%;但营业成本却增长了4.43%,导致其线下直销的毛利率降至54.63%,同比减少16.54个百分点。

国信证券研报显示,倍轻松2019年单店年平均收入最高可达189万元;到了2022年,单店年收入较最高峰下降40%至113万元。

在二级市场,倍轻松2022年的股价跌幅也达到了54%。即使如此,倍轻松仍较为重视线下渠道,2023年年初,在一场由倍轻松创始人马学军亲自参与的调研交流中,倍轻松方面表示2023年“将继续加大购物中心门店的布局”。

与此同时,倍轻松也更加发力线上渠道,在抖音等兴趣电商方面持续投入,欲从渠道转型的角度来改善业绩表现。在2022年年报中,其指出,要进行战略性投入,“提升抖音平台的销售规模”。

国信证券数据显示,倍轻松自2023年3月以来在抖音进行战略性投入并快速起量,4-8月抖音销售额占线上渠道的36%,呈现出抖音、天猫、京东三分天下的渠道局面。

最新的三季度,抖音平台已经一跃成为倍轻松销售额、增速最快的平台。久谦数据显示,分平台来看,第三季度其在天猫、京东、抖音平台销额分别为0.87亿元、0.85亿元和0.97亿元,同比增长32.71%、32.55%和1120.43%。

加大抖音渠道的投入后,倍轻松上半年的毛利率也有了一定提升;第三季度,其毛利率为63.86%,同比提升10.59个百分点。

德邦证券认为,倍轻松毛利率大幅改善预计主要系渠道结构、产品结构变动,抖音渠道占比提升,高毛利新品带动整体毛利率提升。

而今年以来,倍轻松已经推出NeckN5Mini肩颈按摩仪、See5K儿童智能护眼仪、SeeKpro冷热眼部按摩器、Neck5Lite颈部按摩器等多款新品。在此前发布的投资者关系记录表中,倍轻松表示,上半年来自新品的收入占总营收的比例达57.4%。

不过,抖音渠道的性质也在倒逼品牌方提升毛利率。安信证券认为,抖音渠道盈利水平较低,主要因为品牌方前期的广告投入、达人主播投入等费用较高,而通过完善自播体系、优化选品策略等则能提升盈利水平。

高成本压力仍在

虽然倍轻松在渠道问题上暂时找到了自己的打法,但由渠道布局带来的居高不下的销售费用,由此显现的成本端的压力也是倍轻松还要直面的难题。

在营销层面,倍轻松“钟意”知名明星代言。今年9月19日,倍轻松官宣了国内“00后”明星易烊千玺为其全球品牌代言人,引发业内关注。此前,其代言人由“90后”顶流明星肖战担任,双方的合作自2021年5月开始。

而财报数据也显示,2021年倍轻松销售费用为4.85亿元,同比增长45.6%;其中广告宣传费用为2310.51万元,同比增长15.12%。

2022年,倍轻松销售费用同比微降0.5%至4.82亿元;但广告宣传费用却再次由2310.51万元增长至3014.23万元,同比增长30.46%。最新的2023年前三季度,其销售费用达5.16亿元,同比增长56.09%。

按摩小家电企业签约“顶流”其实并不鲜见;另一家网红按摩仪企业SKG也曾签约王一博、杨洋等艺人,其母公司未来穿戴一度拟冲刺创业板上市。

在去年12月创业板问询函中,未来穿戴披露,2019年-2021年,公司支出的明星代言费用分别为253.85万元、1237.18万元和2201.57万元,占其的市场推广及广告宣传费的4.55%、7.46%和13.67%。

资深家电产业观察家洪仕宾曾表示,“因为小家电的技术量不高,完全要靠推广和销售渠道布局,这两个动作非常重要。”

不过,作为市场上常用来对比的同一领域企业,目前倍轻松和未来穿戴的发展策略已出现了些许差异,显示出按摩行业的两种发展思路。

与倍轻松销售费用高企不同,未来穿戴的市场推广及广告宣传费已有下降趋势,2020年-2022年分别为1.66亿元、1.61亿元、1.04亿元。

同期,其研发费用分别为0.47亿元、0.75亿元、0.98亿元,同比增长107.17%、58.52%、30.96%,占营收比重分别为4.76%、7.05%、10.82%。

而倍轻松同期的研发费用分别为0.37亿元、0.47亿元、0.57亿元,同比减少9.26%、增长27.96%、增长21.45%,占营收比重分别为4.48%、3.95%、6.36%。

上市募资,倍轻松将50%以上募资资金用于线下门店铺设等销售终端途径的时候;未来穿戴则将募资主要用于数字化工厂、前沿科技研究、数字化转型等项目中。

未来穿戴披露的财报保持了盈利状态,但归母净利润呈现下降趋势。2020年-2022年,其归母净利润分别为1.43亿元、1.32亿元和1.15亿元,同比减少32.71%、8.26%、12.35%。

版权声明

本文仅代表作者观点,不代表XX立场。

本文系作者授权XXXX发表,未经许可,不得转载。