腾讯Q3净利同比增39%,小程序、视频号成双C位,电商缠斗腾讯“坐收”广告费?

出品 | 搜狐科技

作者 | 潘琭玙

腾讯实力依旧,在三季度交出了一份虽然营收不亮眼但加速赚钱的成绩单。

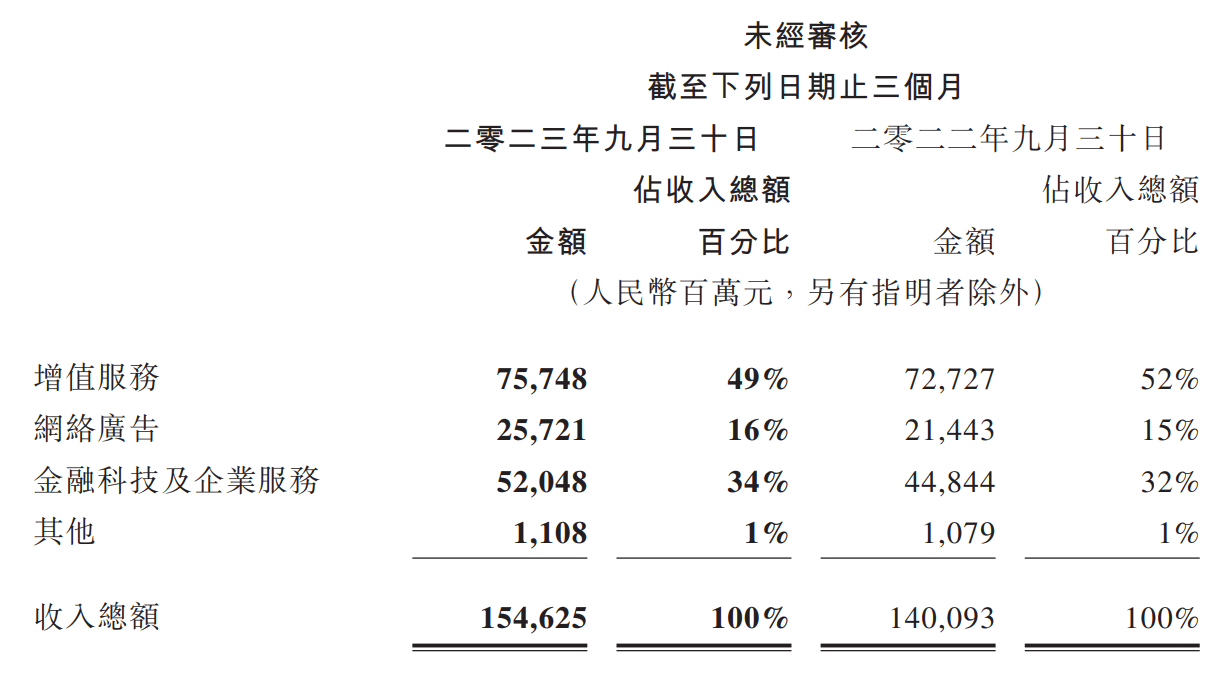

腾讯三季报显示本季实现营收1546.3亿元,同比增长10%,增速连续四个季度稳定在10%左右。净利润(Non-IFRS)449.2亿元,本季度同比增长39%,环比增长19.6%。

分业务来看,增值服务业务第三季度的收入同比增长4%至757亿元。其中国际市场游戏收入增长14%至133亿元,本土市场游戏收入增长 5%至327亿元。社交网络收入大致稳定在297亿元,原因是音乐付费会员、小游戏平台服务费及手游虚拟道具销售收入增加,被音乐直播及游戏直播服务收入下降所抵销。

网络广告业务第三季度的收入为257亿元,同比增长20%,增长来源于视频号、移动广告联盟及微信搜索广告的强劲需求,其中本地服务及快速消费品行业的增长比较显著。

金融科技及企业服务业务第三季度收入同比增长16%至520亿元。占总营收的34%,创下历史新高,连续十个季度占比超30%。主要原因是前期云服务业务结构优化,以及视频号带货技术服务费增加。

(图源:腾讯财报)

展开全文

腾讯本季度财报里反复提及了小程序游戏和视频号的贡献,小程序游戏先后出现了四次,视频号出现了十次,成为财报的重点。

本季度,视频号总播放量同比增长超过50%。上季度视频号广告收入突破30亿元,本季视频号广告收入环比仍在增长,但财报未披露具体数据。马化腾在财报后电话会上表示,视频号和小游戏等相对较新的服务提供了高利润的收入来源。

另一面,腾讯社交网络收入为297亿元,基本没有增长,腾讯音乐出现了10%的下滑,其中,腾讯音乐社交娱乐业务(K歌、直播为主)减少了近20亿。腾讯视频付费会员数在上一季度下滑5%之后本季度又出现同比下滑,付费会员数下降3%,环比增长1%。

也因此,三季度腾讯“现金奶牛”增值服务业务同比增长仅4%,为757亿元。本土新游戏少,腾讯音乐直播相关业务低迷、腾讯视频会员数迟迟难增长是主要原因。

此外,腾讯也在财报会上分享了大模型的新进展。马化腾表示,腾讯已将重点从规模较小的业务转移,正在增加对人工智能模型的投资,同时AI也将为产品提供新闻功能,并增强对内容和广告的定位能力。

微信仍是增长中心

值得一提的是,在收入同比增长10%的情况下,三季度腾讯收入成本同比基本持平,因此本季度腾讯各大业务的毛利率均有所提升,整体毛利率从46%提升至了51%。

财报也明确表示,毛利提升的原因是低毛利收入减少,例如音乐直播和游戏直播。同时高毛利业务的增多,如小游戏平台服务费、视频号广告、带货技术费等。该部分成本也因此同比下降了4%。直播日渐式微,腾讯也走向有更大商业化可能性的业务,近两年来,腾讯聚焦微信的步伐愈加坚定。

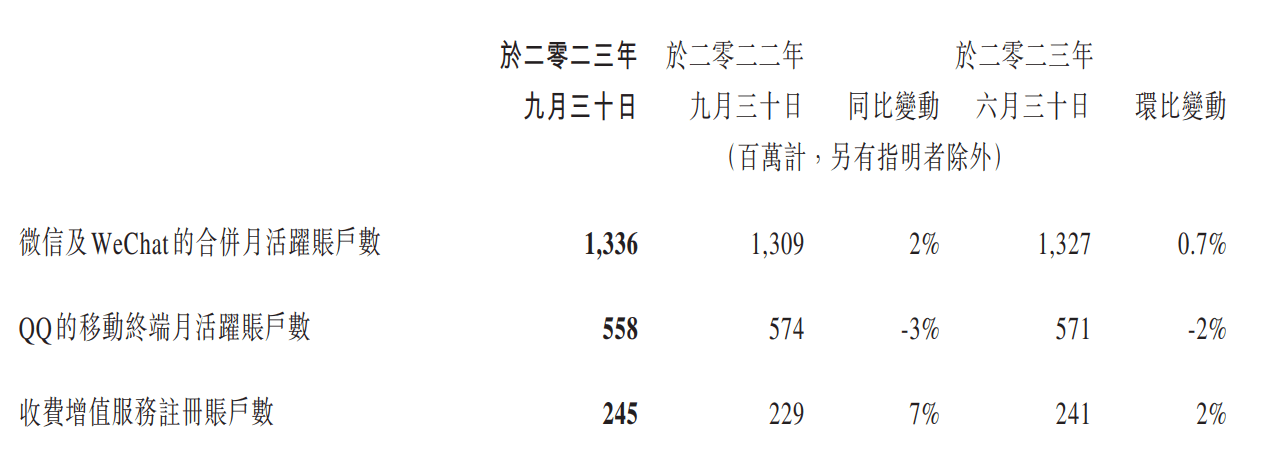

用户数据方面,用户数近乎见顶的“通信基础设施“微信仍能保持每季度个位数的同比增幅,Q3微信及WeChat合并月活账户数达13.36亿,同比微增2%。但正值暑期旺季,QQ的月活账户数为5.58亿人,同比还下滑了3%。微信仍然是最大且仍保有活力的“流量池”。

(图源:腾讯财报)

腾讯本季度财报里反复提及了小程序游戏和视频号的贡献,小程序游戏先后出现了四次,视频号出现了十次,成为财报的重点。

马化腾在财报后电话会上表示,“视频号和小游戏等相对较新的服务提供了高利润的收入来源。同时我们将重心从发展空间较少的业务转移至增长潜力更高的业务。”

另外,在财报会上,腾讯高管强调了小程序的贡献。他指出,小程序在第三季度促成了超过1.5万亿元的商品交易总额,主要包含餐饮零售、交通出行、民生缴费等多个场景的线上线下服务。他同时指出,“小游戏作为小程序垂直应用的成功案例,已经成为中国最大的休闲游戏社区。目前,腾讯通过付费费率和广告实现小程序的商业化。”

小程序游戏的存在也为腾讯游戏的长线发展兜了底。财报披露,小游戏平台服务费增加,贡献社交网络收入增量。财报电话会议中,腾讯相关管理层表示,“因为有视频号、小游戏、电商,让我们可以维持一个好的盈利和营收,这种高增长模式也让游戏业务有机会放长线钓大鱼。”

本季度腾讯游戏收入回归增长,三季度收入达460亿元,同比增长7%。腾讯高管在财报会上表示,腾讯会选择把游戏制作周期拉长,有的是半年,有的是18个月,“因为我们发现更优秀的游戏有更大的机会。对于一些工作室,我们愿意花更多精力和资源去把游戏打磨好。”

管理层称,腾讯的游戏策略并非基于单个游戏的生命周期进行所谓的复兴。“我们要做常青型的游戏,把这些游戏尽量做到受人欢迎,同时进一步开发其他的常青型游戏,而不太会把一些生命周期并不长的游戏通过小游戏复活。”

另外,腾讯高管也强调了视频号对腾讯生态系统商业化的补充。他们指出,视频号使用频率快速增长,提高了用户的总体使用时间,“区别于社交和小程序,视频号是腾讯利润率较高的商业化动作的直接载体,如信息流广告和电商技术服务费。

值得一提的是,今年年初,腾讯加快推进视频号在直播电商领域的商业化进程,财报指出,视频号直播技术服务费成为了腾讯企业服务收入的重要来源,极大地改善了该业务的利润率。

本季度,视频号总播放量同比增长超过50%。上季度视频号广告收入突破30亿元,本季视频号广告收入环比仍在增长,但财报未披露具体数据。

电商缠斗广告业务增长20%

本季度腾讯首次提及了内循环广告的贡献,而广告业务也是三季度腾讯核心业务中增速最快的业务,达到20%。

在电商平台缠斗的战场上,腾讯似乎是“渔翁得利”的一位。财报指出,广告的增长来源于视频号、移动广告联盟及微信搜索广告的强劲需求,其中本地服务及快速消费品行业的增长比较显著。同时,大模型显著提升广告的精准推荐和归因能力,也对广告增长有所助力。

一方面是电商平台的存量竞争中,互联网广告的投放数量大幅增长,用户数量庞大的微信当然成为广告主阵地之一。另外,后发制人的视频号商业化的程度加深,也提供了更多元的渠道。同时,腾讯也积极拥抱“金主”,今年9月,微信中的流量可以直接跳转淘宝下单。

也因此,微信的泛内循环广告收入,即小程序、视频号、公众号和企业微信为落地页的广告,同比增长超过30%,贡献了超过一半的微信广告收入。

财报指出,这一增长主要得益于微信生态内各种创新工具的综合助力,包括链接微信小程序、视频号、公众号和企业微信落地页的广告收入,为广告主大幅提升获客效益、加强与潜在消费者的互动,以及销售转化率。

电话会议中,腾讯高管也提及腾讯未来广告的可能性,“目前视频号的广告加载率不到3%,国内同行的广告加载率普遍超过10%。”意味着视频号仍有大量增长空间。同时,他们也提出未来将通过AI进一步改善点击率,通过AI可能通过更多离散数据点锁定目标,进一步提高转化率。

目前,混元大模型在发布后经历了一次升级,在腾讯内部,超过180个业务已接入腾讯混元进行测试,包括腾讯会议、腾讯文档、企业微信、腾讯广告、微信支付和微信搜一搜等。

在广告层面,混元大模型也有所提效。财报指出腾讯拓展了广告人工智能模型的参数,以提高定向和归因的准确性。同时腾讯向广告主提供生成式人工智能工具,使他们能够通过文本描述自动生成广告素材,并适配各广告库存生成多尺寸的素材。

腾讯高管指出,“我们提供AI工具,帮助合作伙伴基于文字来做一些广告视觉效果,同时能够有更好的艺术表现,帮助他们提高广告点击率,从而带来更好的收入贡献。”

问及芯片情况,腾讯也在电话会上表示,“我们实际上是中国所有厂商中拥有最大的AI芯片库存之一。目前H800芯片库存足够支撑腾讯持续开发更新未来几代的混元大模型,芯片禁令目前不会影响到腾讯混元的开发。”

同时腾讯高管也提到,“我们必须找到更有效地使用AI芯片的方法。我们将尝试将推理能力转移到到性能较低的芯片,保留大部分高性能人工智能芯片用于训练目的,同时也寻找合适的国产训练芯片。”

除了在内部应用,腾讯混元大模型还通过腾讯云对外开放,涉及零售、教育、金融等多个行业。今年9月,腾讯混元也已开始面向C端用户开放体验。

本季度腾讯研发开支照旧高投入达到164.5亿元,同比增长9%,与上一季度基本持平。自2018年以来,腾讯累计研发投入已经超过2532.2亿元。

销售和市场开支同比增长11%,达到79亿元,略快于收入增长。一般及行政开支为263亿元,同比基本一致。雇员开支同比增长10.5%,环比亦增长3.3%,意味着腾讯的人员收缩接近尾声。

版权声明

本文仅代表作者观点,不代表XX立场。

本文系作者授权XXXX发表,未经许可,不得转载。