小米营收净利逆势双增,卢伟冰称“友商回归影响很小”

【文/观察者网 吕栋】

“我觉得对小米整体的影响,应该说非常小,无论是从小米14的销量表现来看,还是从小米自身整体的市场份额变化来看,影响还是非常小的。”在昨天(11月20日)的业绩会上,小米集团总裁卢伟冰再度回应“友商5G回归”的话题时向观察者网表示。

他坦言,中国手机市场很大,容得下多家厂商共存。“每一家公司都有它存在的价值,以及他们的技术需要,我认为一家公司独占一个市场是不太可能的。”

当天晚间披露的财报显示,今年三季度,小米集团实现营收709亿元,同比增长0.6%,这是该公司6个季度以来首次营收同比正增长,环比增长5.3%;经调整净利润为60亿元,同比增长182.9%,环比增长16.5%;中国市场营收占比51%,海外占49%。

小米14系列真机图 图源:观察者网

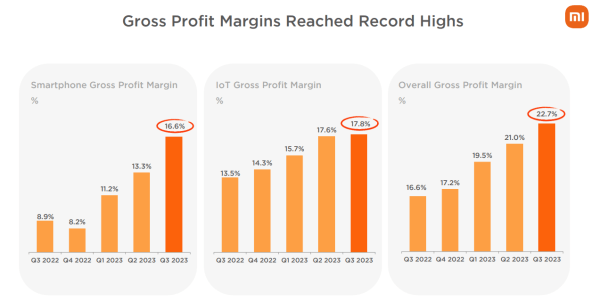

考虑到消费电子市场仍未走出低谷,小米能实现逆势增长,离不开几个季度以来的“降本增效”策略。今年三季度,小米销售成本548亿元,同比减少6.8%。这推动小米集团整体毛利率同比提升6.1个百分点,创下22.7%的历史新高,调整后的净利率为8.4%。

展开全文

虽然致力于推动成本下降,但小米的研发费用还在增长。今年三季度,小米研发支出为50亿元,同比增长22%,环比增长9%,营收占比为7.1%,主要是由于智能汽车业务及其他创新业务相关的研发开支增加所致;研发人员约1.76万人,占比超53%。

受业绩预期以及小米14新机上市影响,近期小米股价持续攀升。截至11月20日收盘,小米集团报16.2港元/股,相比今年6月的低点已反弹64%,目前市值超过4000亿港元。

手机毛利率创新高

手机业务一直是小米的营收支柱,但最近两年,全球手机市场受多重因素影响持续下挫,小米手机在“市场寒冬”的销售情况也备受投资者关注。

从此次财报公布的多项数据来看,小米手机业务展现出明显的复苏势头。

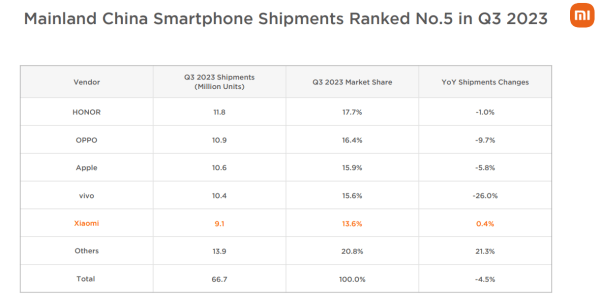

财报披露,今年三季度,小米手机业务实现营收416亿元,同比下滑2%,跌幅比上季度收窄11个百分点,环比增长14%;占总营收比重为59%,比上季度提升5个百分点;小米全球智能手机出货量为4180万台,同比增长4%,环比增长27%。

市场调研机构Canalys公布的数据则显示,今年三季度,在全球智能手机出货量同比下滑1%的大盘形势下,小米手机出货量同比增长2%,市场份额同比提升0.5个百分点至14.1%,排名全球第三;前两名三星和苹果的出货量分别同比下滑9%和6%。

与此同时,小米手机业务的毛利率也创下16.6%的历史新高,同比提升7.7个百分点。

小米智能手机业务毛利率数据

就此,小米首席财务官林世伟解释了三点原因:首先是产品组合方面,小米高端手机销售占比提升;第二是小米库存金额同比下降30%,是11个季度以来的最低水位,让小米三季度的库存减值拨备不像以前那么高;第三是核心零部件价格的下降,对毛利率也有正的影响。

值得关注的是,今年三季度,小米手机平均售价(ASP)同比下滑5.8%至997元,成为拖累手机业务营收出现同比下滑的一大原因。

林世伟对观察者网解释称,中国大陆的手机ASP还是有一定的提升。海外手机ASP的下滑主要有两个原因:一个是美元汇率的波动,另一个是小米手机发力扩展新兴市场,三季度拉美地区出货量同比增长超过40%,非洲出货量同比增长超100%,这些都是ASP较低的地区。

卢伟冰再谈“友商5G回归”

相比已过去的三季度,相信很多投资者更关注小米手机在四季度的表现,因为小米年度旗舰小米14系列是在四季度发布,三季度的出货量更多是由小米13系列等机型贡献。

小米集团总裁卢伟冰在业绩会上也透露了小米14近期的销量情况,“小米14系列首销开售5分钟超过小米13系列6倍多,首销一周总销量突破100万台。双11期间,小米14斩获四大平台国产手机冠军,是唯一能够跟iPhone 15抗衡的产品,也助力小米双11全渠道支付金额超过224亿元。”

这样的成绩似乎也给卢伟冰带来了更多底气。

当再度被问及“友商回归”的话题时,他直言,“很多人特别关心友商5G系列回归之后小米的表现怎样,小米14表现怎样。刚才我们也通报了小米14相关的业绩,首先是对小米整体的影响,应该说非常小,无论是从小米14销量表现来看,还是从小米自身整体市场份额的变化来看,影响还是非常小的。”

小米14系列下拉界面 图源:观察者网

“少关注对手,多关注自身能力成长是最关键的。也就是说,我们要想不被市场竞争所替代,最重要的是要靠自己能力的提高。”卢伟冰坦言,中国手机市场很大,一年出货差不多2.7亿部手机,容得下多家厂商共存,“我认为每一家公司都有它存在的价值,以及他们的技术需要,一家公司独占一个市场是不太可能的。”

环顾如今的手机市场,既有Mate60和iPhone 15这种自带流量的产品,也有vivo X100这种与小米14针锋相对的旗舰,再加上荣耀、OPPO等厂商也不断发力,小米的压力并不小。

市场调研机构TechInsights发布的报告指出,尽管第三季度增长势头强劲,业绩令人鼓舞,但小米仍面临各种挑战。在国内市场,小米正面临来自华为的竞争。在其最大的海外市场印度,小米仍与当地立法机构的紧张关系依然存在。在其他海外市场,小米需要为接下来几个季度日益激烈的竞争做好准备,这些竞争主要来自传音和步步高集团,步步高集团渴望找到新的增长引擎,以应对国内市场和西欧的挑战。

“技术是高端化的前提,如果我们没有技术的投入,高端化就是无源之水。”谈及小米未来的竞争策略,卢伟冰对观察者网表示,小米要在芯片、操作系统、AI和机器人等技术上“踏踏实实投入”,用这些硬核技术筑起护城河,同时坚定不移走高端和国际化道路,三个战略最后融合成“人车家全生态”的最大战略。

说到对手机市场的预期,他预计,今年全球手机大盘将出现5%左右的负增长,但对今年四季度恢复正增长有信心,明年应该会出现5%左右的正增长。

2023年三季度,小米手机中国市场出货量

小米汽车将进行第二次冬测

手机之外,IoT与生活消费产品业务是小米的第二大收入来源。今年三季度,该业务实现营收207亿元,同比增长8.5%,环比减少7.1%。其中,同比增长是由于平板、扫地机器人及智能大家电收入增加所致,环比下滑主要是由于智能大家电收入减少所致。

财报披露,三季度小米IoT与生活消费产品业务的毛利率为17.8%,再创历史新高,同比提升4.3个百分点,环比提升0.2个百分点,主要是由于平板以及中国大陆若干毛利率较高的生活消费产品强劲增长所致。

小米透露,小米AIoT平台已连接的IoT设备(不包括智能手机、平板及笔记本计算机)数达到6.99亿,同比增长25.2%;拥有五件及以上连接至小米AIoT平台的设备(不包括智能手机、平板及笔记本计算机)用户数达到1370万,同比增长26.0%。

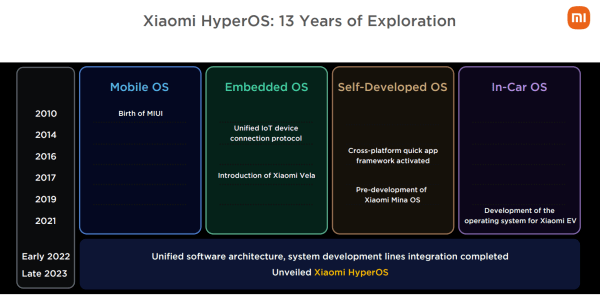

上个月,小米曾推出自研操作系统小米澎湃OS,致力于打通“人车家”全生态。本次财报披露,小米首批AIoT设备19将于今年12月至明年1月开始陆续推送正式版小米澎湃OS。

小米自研操作系统进程

互联网服务业务是小米第三大收入来源,也是毛利率最高的业务。今年三季度,该业务实现营收78亿元创历史新高,同比增长9.7%,环比增长4.2%。细分来看,小米广告业务收入为54亿元,创历史新高,同比增长15.7%;游戏业务收入同比增长5.6%至11亿元。

财报披露,三季度小米互联网服务业务的毛利率为74.4%,同比提升2.3个百分点,环比提升0.3个百分点,主要是由于广告业务收入占比增加所致。同期,小米境外互联网服务收入同比增长35.8%至23亿元,创历史新高,占比该业务整体收入比重为30.0%,同比提升5.8个百分点。

前述主营业务之外,小米这两年最受关注的莫过于造车。日前,工信部发布《道路机动车辆生产企业及产品公告》(第377批),两款小米牌纯电动轿车位列其中。公告显示,两款产品的商标为小米牌,企业名称为北京汽车集团越野车有限公司。

从外观看,小米汽车此次申报的两款车型属于电动轿跑,车尾右侧标注的产品名称为“SU7”,左侧标注的企业名称为“北京小米”,其中一款车型采用磷酸铁锂电池,供应商为襄阳弗迪电池有限公司,另一款车型采用三元锂离子电池,供应商为宁德时代新能源科技股份有限公司。。

图源:工信部《道路机动车辆生产企业及产品公告》(第377批)

小米总裁卢伟冰在此次业绩会上透露,今年三季度,小米在智能电动汽车等创新业务上的费用为17亿元,比二季度增加3亿元,研发人员大约在3000人左右,“明年上半年量产的目标应该是不变的,我们的进度也符合预期,接下来还有第二次冬测,相信会比较顺利。”

但对于造车资质等话题,小米高管并未正面回应,只是表示“有进一步消息会同步”。

尽管还处在造车重投入期,但小米的现金流并不算紧张。根据财报,截至今年9月30日,该集团的现金储备为1276亿人民币,创下历史最高,比上一季度增加了44亿元。

版权声明

本文仅代表作者观点,不代表XX立场。

本文系作者授权XXXX发表,未经许可,不得转载。