多家银行公告,信用卡每月少还100元内视同全额还款

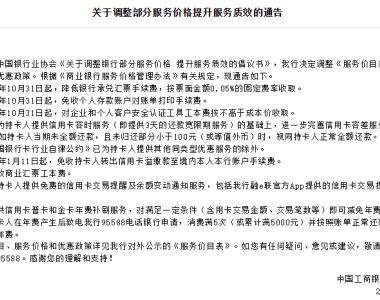

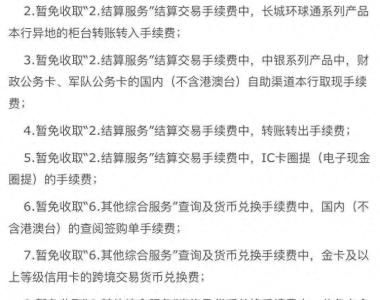

11月13日,中国银行发布关于信用卡2024年部分服务收费减免的公告,对信用卡服务进行减费让利,其中包括转账转出手续费、信用卡换卡、补发卡手续费等多项费用的限时减免。

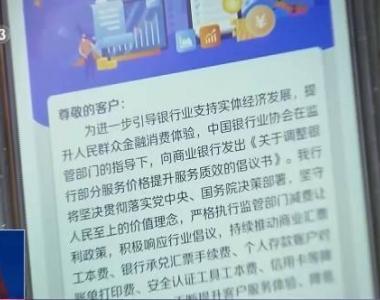

此前,10月30日,六大行集体发布公告,宣布在已有政策基础上,进一步推出惠企利民措施,加大减费让利力度,提升服务质效。

截至目前,已有部分银行调整了信用卡相关服务,包括完善信用卡容差服务机制、建立信用卡普卡和金卡年费补刷机制等。10月30日,中国银行便公告称综合提升信用卡服务质效,将在11月底前提升容差服务限额至100元。工商银行、建设银行也于当日发布公告称,自2023年10月31日起,如持卡人当期未全额还款,且未归还部分小于100元(或等值外币)时,视同持卡人正常全额还款。

各银行纷纷推出相关让利服务,是落实中银协发布倡议的具体举措。10月12日,中国银行业协会官网发布《关于调整银行部分服务价格提升服务质效的倡议书》,《倡议书》的主要内容包括取消商业汇票工本费、降低银行承兑汇票手续费、减免个人存款账户对账单打印费、对安全认证工具工本费实施成本定价方式、综合提升信用卡服务质效五个方面。

不少信用卡持卡人最关心《倡议书》提出的信用卡交易提醒及余额变动通知服务和容差服务机制。《倡议书》称,建立信用卡容时、容差服务机制。为持卡人提供“容时服务”,如提供3天的还款宽限期服务。为持卡人提供“容差服务”,如持卡人当期未全额还款,且未归还部分小于限定金额,限定金额一般不低于100元(或等值外币)时,应当视同持卡人正常全额还款。发卡行根据中国银行业协会《中国银行卡行业自律公约》已为持卡人提供其他同类型优惠服务的除外。

据了解,针对信用卡的容时、容差服务,不少发卡行都可以提供3天的还款宽限期,“容时”的要求基本满足;所谓的“容差服务”,便是指如持卡人当期发生不足额还款,且在到期还款日后账户中未清偿部分小于或等于一定金额时,应当视同持卡人全额还款。此前多数银行规定限额是10元钱,即持卡人当期未全额归还的部分小于10元时,视同正常全额还款。根据《倡议书》,这一标准今后会提高至至少100元,对持卡人明显更有利。

央行今年9月1日发布的《2023年第二季度支付体系运行总体情况》显示,截至2023年第二季度末,信用卡和借贷合一卡在用发卡数量7.86亿张,相较去年同期减少2100万张。在业内人士看来,信用卡市场面临诸多挑战。2022年全国信用卡行业发卡量持续低迷,信用卡交易金额、贷款金额分化加剧,有的银行甚至出现明显负增长,如何深耕信用卡存量用户已成为银行面临的一大挑战。

告别了发卡数量和交易额的高速增长,当前银行的信用卡业务已经逐步进入存量竞争时代。近年来,部分银行在加快数字化技术赋能相关业务,提升业务办理便利性,提升客户消费体验,不断增强银行服务效率和风控能力。光大银行金融市场部宏观研究员周茂华认为,提升信用卡用户的体验与黏性是未来银行信用卡业务的核心竞争力。

图片来源:视觉中国

版权声明

本文仅代表作者观点,不代表XX立场。

本文系作者授权XXXX发表,未经许可,不得转载。