无处不在的预制菜,却在争议中越来越火

今年以来,围绕着预制菜的争议此起彼伏。红星资本局注意到,关于预制菜“进婚宴”“进校园”等话题,更是引发了网友的广泛讨论。

部分网友认为预制菜没锅气、不健康,对预制菜产品十分排斥;也有部分消费者表示虽然对预制菜不喜欢,但也能接受这样的餐饮产品形态。

不过,无论消费者因为预制菜“吵”成什么样了,毋庸置疑的是,如今预制菜产品已经在大众生活中随处可见,预制菜的发展似乎也是势不可挡。

无处不在的预制菜

什么是预制菜?

根据中国烹饪协会联合多家单位共同参与起草的《预制菜》团体标准,预制菜的定义是“以一种或多种农产品为主要原料,运用标准化流水作业,经预加工和/或预烹调制成,并进行预包装的成品或半成品菜肴”。

依据该定义,业内将预制菜分为四大类:即食(如八宝粥、即食罐头);即热(如速冻汤圆、自热火锅);即烹(须加热烹饪的半成品菜肴);即配(如免洗免切的净菜)。

即食与即热这两种产品,大多消费者对此并不陌生,超市便利店里这类产品随处可见。

而近年来,市场上争议最大的其实是即烹食品。所谓即烹食品,即食材已经经过一定加工并且分装好,但需要重新入锅加工才能恢复原味的预制菜,也就是大家熟知的“料理包”等产品。

事实上,这种即烹食品,在我们的日常生活中几乎是无处不在。

最典型莫过于消费者平时去餐厅吃饭或者在家点外卖,可能接触到的都是即烹食品;当然,也有部分消费者会主动在大型超市购买即烹食品,回家进行简单操作后食用,但目前即烹食品主要还是面向B端市场。

根据中国连锁经营协会联合华兴资本共同发布的《2022年中国连锁餐饮行业报告》数据,我国预制菜行业下游最大的需求来自餐饮行业,销售渠道 85%以上集中于B端。

而在预制菜产品中,外卖更是其中的重灾区;光大证券数据显示,外卖中估算使用料理包的比例可以达到70%-80%。

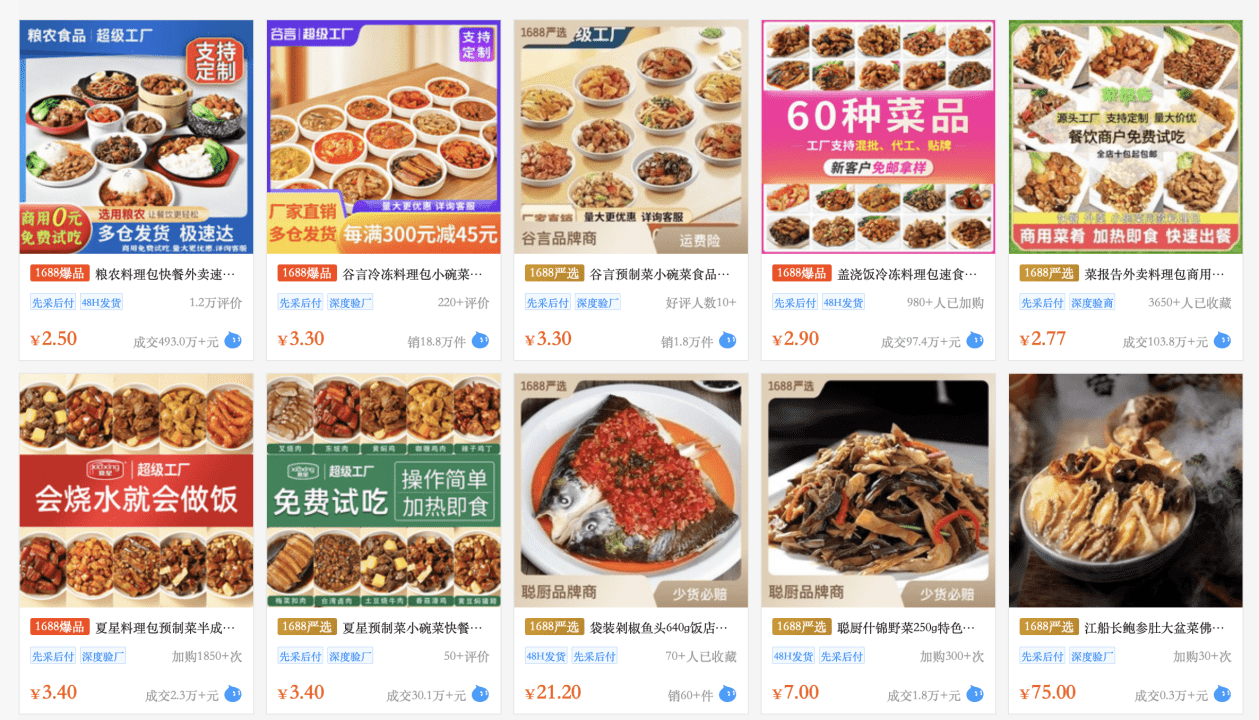

在1688平台上,我们发现各式各样的预制菜产品种类繁多,其中热销产品包括鱼香肉丝、卤肉饭、猪脚饭、黄焖鸡米饭、土豆红烧肉等。

展开全文

来源:1688

价格方面,大部分价格都在5元/包左右,比如在销量较高的“安徽粮农食品有限公司”店内,鱼香肉丝 220g售价4.50元、鱼香肉末茄子 220g售价3.70元、宫保鸡丁 220g售价5.30元、咖喱鸡丁 200g售价5.40元、糖醋里脊 180g售价5.30元。

整体来看,虽然预制菜在消费者层面仍存在一定争议,但从中国餐饮行业发展现状来看,预制菜已成功地“搅动”了整个市场,未来也将延续这一行业趋势。

根据艾媒咨询发布的《预制菜行业发展报告》显示,2022年我国预制菜市场规模为4196亿元,预计2023年将达5100亿元,2026年将升至万亿元。可以预见,预制菜将成为下一个拥有万亿规模的行业赛道。

为什么餐厅离不开预制菜?

为什么现在的餐厅都离不开预制菜?从餐饮老板的角度出发,或许更为直观。

一方面,是成本考虑。

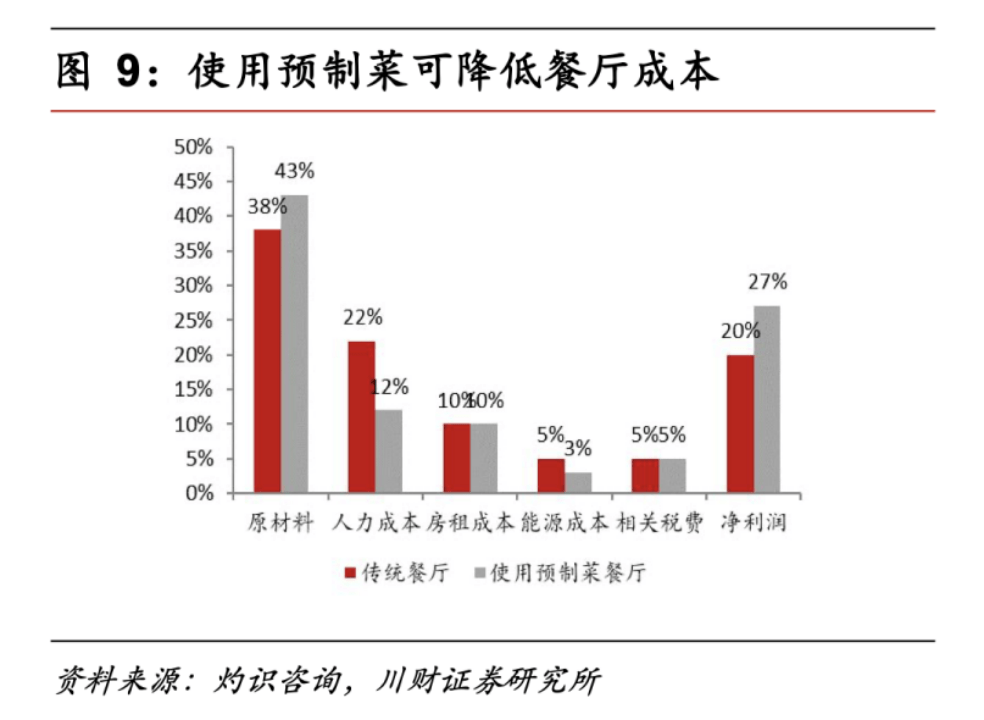

使用预制菜可以降低餐厅的生产成本,在一定程度上提高餐厅的盈利水平。

对于一家餐厅来说,都绕不开原材料、人工和房租这“三座大山”;根据中国饭店协会《2022中国餐饮业年度报告》的数据显示,一家餐饮企业原材料、房租和人力成本的三项占比已经超过70%。

全行业整体来看毛利率并不算高,再加上行业竞争加剧、持续的价格战,让不少商家苦不堪言。

而选择使用预制菜,则不需要那么多厨师,降低了餐厅的员工成本。此外,也不需要那么多水电气等支出,一定程度上降低了餐厅的能源成本。

根据灼热咨询数据,相比于传统餐厅,使用预制菜虽然增加了5%的原材料成本,但是人力成本可减少10%,整体净利润能够提高7%左右。

因此,在更多的利润面前,预制菜自然也成为了越来越多商家的选择。

另一方面,是效率考虑。

由于预制菜已经经过了初步加工和包装,厨师只需对其进行简单处理,降低了厨师的烹饪难度,缩短了制作时长,也在一定程度上缩短了消费者的就餐时长,帮助门店提高翻台率。

而外卖店家更是如此,使用预制菜可以帮助商家快速响应外卖订单的需求,快速出餐,提高整体运行效率。

此外,预制菜的使用还帮助商家提升了对产品品控等方面的需求。

无论是出于成本还是效率、品控等方面考虑,在激烈的市场竞争面前,预制菜都成为了大多商家的一致选择,因为预制菜确实能帮助门店实现“降本增效”。

在此背景下,连锁化、标准化也愈发成为餐饮主流趋势。

据美团数据显示,2018年我国餐厅连锁化率为12%,到了2022年已经增至19%;未来随着餐厅连锁率不断上涨,预制菜行业也将持续向前。

预制菜行业的A面与B面

从行业角度出发,由于预制菜未来市场空间较大,这也成为了众多玩家的必争之地;除了传统的餐饮玩家外,还吸引了众多跨界企业加入赛道。

比如去年9月,格力电器宣布拟跨界入局预制菜。董事长董明珠表示,“格力电器将结合企业自身优势,成立预制菜装备制造公司,注重研发、生产和运销服务,为预制菜产业发展提供技术支撑。”

除了格力外,美团、盼盼、海尔、农夫山泉等众多行业的巨头也都跨界入局预制菜领域。

众多玩家拥抱预制菜这个新机会的同时,由于行业门槛低、市场竞争激烈,也让整个预制菜行业集中度较低,无序竞争正在持续。

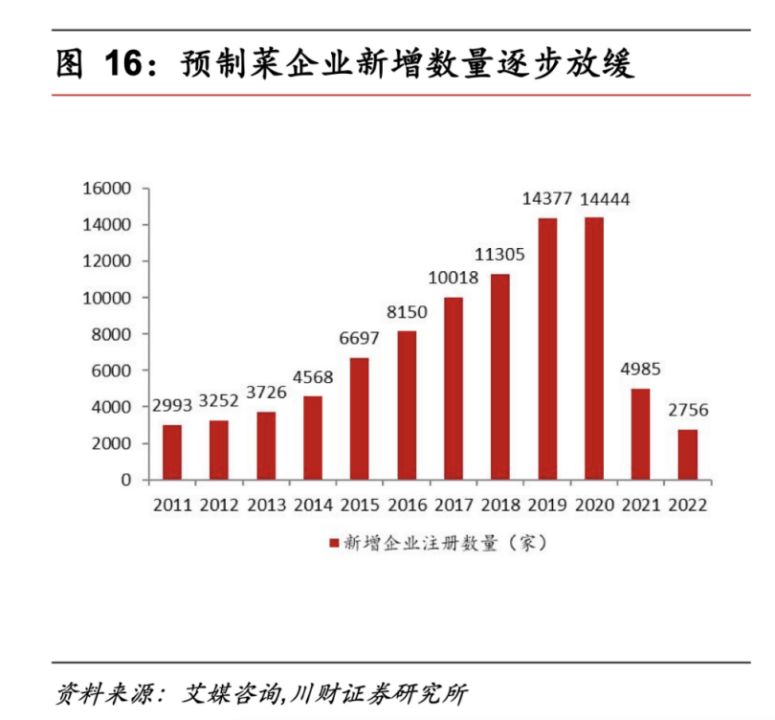

艾媒咨询调查显示,2015-2020年我国预制菜企业的注册数量不断增加,其中2020年达到 1.44 万家;但2021年预制菜企业新增注册数量大幅减少,为4985家,同比下降65.49%,2022年新增注册数量为2756家,同比下降44.71%。

新增注册数量有所放缓,也说明市场对于预制菜行业已经更加趋于理性。

或许在这样一个庞大又无序的市场里,对于任何一家预制菜玩家来说都是不小的挑战。

从企业自身出发,一方面需要解决标准化与特色化的矛盾,推出具有竞争力的产品;另一方面也要解决供应体系建设、食品安全等种种问题。

从行业出发,目前我国预制菜行业较国外起步较晚,行业规范管控及指导标准有所不足,对消费者的用户教育也有限。

只能说中国预制菜行业的发展还需要时间,但这场餐饮工业化也在持续加速向前。

红星新闻记者 刘谧

编辑 肖子琦

版权声明

本文仅代表作者观点,不代表XX立场。

本文系作者授权XXXX发表,未经许可,不得转载。