监管调查!高瓴案“细节中的魔鬼”:公告里故意少说这半句话

很懂“价值”的高瓴,似乎更“懂”文字。

昨晚,隆基绿能公告,“因涉嫌违反限制性规定转让所持股票”,公司股东高瓴被证监会立案调查。这份立案告知书是11月8日下发的,而在此前一天,有关高瓴借着转融券未按规定披露其减持隆基绿能股票一事,就已在社交媒体传得沸沸扬扬。高瓴的“高级玩法”有媒体作了详细拆解,但其中一处关键细节,可能也是最重要的本质问题,却少有人触及,这正是本文所要探讨的。

事后回看,高瓴此番涉嫌违规的“行迹”,早在它3月21日的公告中便已可见端倪。当时,隆基绿能发布了《关于股东参与转融通证券出借业务暨权益变动的提示性公告》和《简式权益变动报告书》,作为信息披露义务人,高瓴(HHLR管理有限公司旗下基金,文中简称高瓴)披露了其因转融通出借,导致对隆基绿能持股比例由5.85%减少至5.00%。公告提示:高瓴在该次变动后,不再是上市公司持股5%以上股东。

截图来源:隆基绿能简式权益变动报告书 2023-03-21

这句话的隐含意义是,此后高瓴的减持行为将不再受持股5%以上股东身份的束缚,甚至不需要再作专门公告。而高瓴后面的确也是一步步如此操作的,至三季报,在通过转融通方式出借的股票已全部到期归还后,高瓴持股比例降至4.98%,也就是有0.87%的股份被它悄没声地减持掉了。即使对应已严重缩水的隆基绿能的最新市值,高瓴这0.87%的减持套现也在15亿元以上。

但事情果真如高瓴所说的那么简单吗?细看同类型的上市公司公告,高瓴当初少说了最关键的半句话:“所有权未发生转移”。也就是,转融通方式出借的股票虽然出借期间不登记在它名下,但这部分股票的所有权没有转移,依然是属于它的。由此,上文公告中所谓高瓴“不再是上市公司持股5%以上股东”的说法,也就产生了歧义,极易导致混淆。

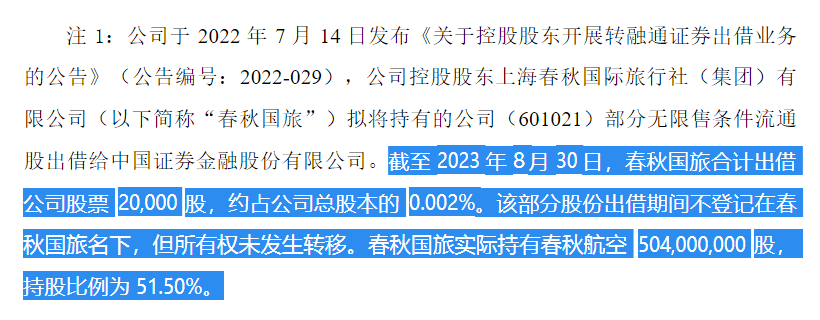

我们举例来看看规范的信息披露是怎么说的。以和隆基绿能在同一上市板块的春秋航空9月6日披露的一份“股东持股情况公告”为例,关于其第一大股东春秋国旅的持股数,公告专门作了标注,说明春秋国旅通过转融通合计出借公司股票20000股,该部分股份出借期间不登记在春秋国旅名下,但所有权未发生转移,所以,春秋国旅实际持有的春秋航空股份数是要加上这出借的2万股的。

截图来源:春秋航空关于回购股份事项前十名股东和前十名无限售条件股东持股情况的公告

展开全文

类似春秋航空这样的披露方式,在上市公司中可说是主流,基本上避免了混淆和误导的可能。

再看一个与高瓴案相似度更高的案例:今年的5月下旬、8月下旬,也是主板股票的新五丰披露了两份“关于持股5%以上股东参与转融通证券出借业务暨权益变动的提示性公告”,其中明确提到,公司主要股东之一的粮油集团通过转融通累计出借公司股份2140万股,虽然出借期间不登记在粮油集团名下,但所有权未发生转移。而且从最新公告情况看,粮油集团持股未动,也不存在悄悄减持的现象。

截图来源:新五丰关于持股5%以上股东继续参与转融通证券出借业务暨权益变动的提示性公告

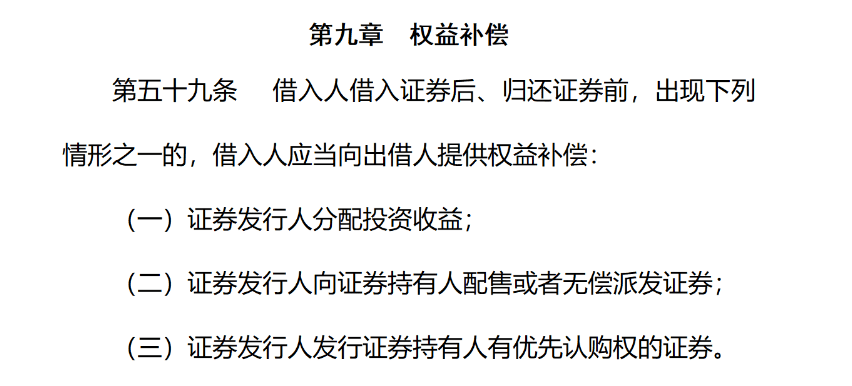

再看看规则是怎么定的。根据《上海证券交易所转融通证券出借交易实施办法(试行)(2023年修订)》——

第五十条:出借人向借入人出借证券,享有到期收回出借证券、收取借券费用及收取相应权益补偿的权利,其持有证券的持有期计算不因出借而受影响。

这就是说,出借股票的股东本来应该持有多久的,出借期依然算在其持有期以内。此外,这一条中的权益补偿,则指分红送转等,就是出借方在收回所借出股票的同时,也一并获得相关股票在出借期间分红送转的对应权益的补偿。

截图来源:上海证券交易所转融通证券出借交易实施办法(试行)(2023年修订)

让我们再回到高瓴案,就会发现其逻辑悖论:隆基绿能于6月13日分红派息,是10派4元。而高瓴当时已经因为借出股份而使持股比例低于5%,但在被借出股份收回时,高瓴该拿的分红可是一分都不会少的。由此,悖论产生了,想方便自己减持时,高瓴称已不是持股5%以上的股东了;但在拿分红的时候,它又依旧是按5.85%的股权比例去享有的(高瓴的减持发生在三季度)。

对此,监管自然洞若观火,据隆基绿能的最新公告:因涉嫌违反限制性规定转让公司股票,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对 HHLR 公司(高瓴公司)立案。

对照证监会的“监管规则适用指引——上市类第1号”,根据《证券法》第六十三条规定:如通过证券交易所的证券交易,投资者及其一致行动人拥有权益的股份降至5%以下时,即使“变动数量”未达到上市公司已发行股份的5%(如从5.5%降至4%),也应当披露权益变动报告书、履行相关限售义务。

本文转载自财联社,记者:齐庄、罗祎辰。

版权声明

本文仅代表作者观点,不代表XX立场。

本文系作者授权XXXX发表,未经许可,不得转载。